Aby dodać na fakturze miejsce na podpis wystawiającego i odbierającego należy wejść w zakładkę: Księgi…

Wykazywanie sprzedaży opodatkowanej na zasadzie marży

Data ostatniej edycji: 2026-07-16 Data dodania: 2021-01-05

Uwaga! Zwracamy uwagę, że przedstawione tu porady to jedynie instrukcja i należy ją dostosować do swoich potrzeb (wybierając odpowiednią formę księgowości, Plan Kont).

Księgowanie Marży

Przy księgowaniu marży jesteśmy zobligowani do wyliczenia podstawy opodatkowania (marży netto) i naliczonego od niej podatku należnego.

Dodatkowym obowiązkiem jaki wszedł po 1 października jest wykazanie w nowym pliku JPK_V7 wartości sprzedaży brutto.

Z rozmów telefonicznych i wiadomości e-mail wiemy, że tematyka marży jest dla Państwa szczególnie istotna, dlatego też przeanalizujmy tę procedurę na przykładzie podmiotu handlującego samochodami osobowymi.

Na podstawie umowy kupna sprzedaży został kupiony samochód osobowy za 17 000 zł w grudniu 2020r. W styczniu 2021 r. został on sprzedany za kwotę 20 000 zł.

Zatem marża brutto do wykazania w ewidencji za m-c styczeń 2021 wyniosła: 20 000 – 17 000 = 3 000 zł. Teraz należy wyliczyć wartość marży netto i podatku od niej, zatem:

Marża netto = 3000/1,23 = 2 439,02

VAT od marży = 3000 – 2439,02 = 560,97

1. W Planie Kont zakładamy Konto oznaczone, jak poniżej:

2 . W zakładce Fakturowanie > Opcje > Opcje Fakturowania – zaznaczamy „Opracowanie dokumentu według cen brutto”.

3. W Opcje > Opcje fakturowania wybieramy właściwą procedurę, która jako dopisek będzie wykazywana na fakturze VAT.

Do wyboru jest:

- procedura marży dla biur podróży,

- procedura marży – towary używane,

- procedura marży – dzieła sztuki,

- procedura marży – przedmioty kolekcjonerskie i dzieła sztuki.

4. Wystawiamy Fakturę VAT MARŻA

Po wybraniu konta (7M) powiązanego z M – marża, faktura automatyczne uzyskuje dopisek Marża i ukrywane są kolumny związane z Vat (netto, stawka Vat).

W pole cena wpisujemy kwotę, jaką ma zapłacić nabywca (należność ogółem wraz z należnym podatkiem).

Koniecznie uzupełniamy kolumnę GTU i wybieramy symbol GTU dotyczący sprzedawanego towaru.

5. Po wydruku lub utworzeniu e-faktury pokazuje się dodatkowe okno „Księgowanie faktury marża”, w którym należy wpisać: wartość marży netto i podatku od tej marży – (np. w polu brutto wpisujemy wartość marży, tzn. różnicę między kwotą, którą ma zapłacić nabywca, a kwotą nabycia – po naciśnięciu przycisku z brutta i wybraniu odpowiedniej stawki VAT kwota podatku zostanie automatycznie wyliczona).

6. Dodatkowo na tym oknie klikamy [Dokument zakupu] i wprowadzamy dane dotyczące kupna sprzedawanego towaru

lub księgujemy ten zakup osobnym księgowaniu.

W tym celu wybieramy w zakładce Księgowanie zwykłe Konto kosztowe np. 104 i księgujemy bez dnia wpisu do Księgi (ten zakup nie idzie do Księgi a jedynie do JPK) kwotę brutto (17 000zł) z odpowiednim typem VAT (np. 4, 5 lub 6).

W zakładce Dane do JPK zaznaczamy „VATMarza Nabycie towarów i usług nabytych”.

7. Kwota z faktury jest księgowana, jako obciążenie kontrahenta oraz Konta brutto.

Podane wartości netto i podatku będą ujmowane do ewidencji VAT.

W Księdze czy w wyliczeniu zaliczki na podatek dochodowy ujmowana będzie kwota wynikająca z faktury, pomniejszona o wartość VAT od marży.

8. Wymogiem nowego pliku jest dodatkowo opisywanie tej sprzedaży odpowiednią procedurą MR_T lub MR_UZ w zakładce Dane do JPK:

- MR_T – w zakresie świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy o VAT.

- MR_UZ – w zakresie dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanej na zasadach marży zgodnie z art. 120 ustawy.

W naszym przykładzie fakturę dokumentującą taką sprzedaż należy oznaczyć symbolem „MR_UZ” (czyli Dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanych na zasadach marży zgodnie z art. 120 ustawy). Z uwagi, iż przedmiotem sprzedaży jest samochód osobowy również symbolem GTU_07 (Pojazdy oraz części samochodowe).

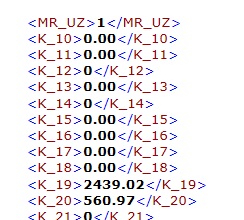

Marża netto i podatek od niej będzie wykazany zarówno w części deklaracyjnej, jak i ewidencyjnej pliku JPK_V7 w poz. K_19 i K_20:

Dodatkowo w części ewidencyjnej w wierszu: „SprzedazVAT_Marza” wykazana ma być wartość brutto faktury sprzedaży, czyli nasze owe 20 000 zł wraz z opisem odpowiednią procedurą. Pozycja ta nie jest też uwzględniana w wartości podatku należnego w sumach kontrolnych.

Faktura Marża do paragonu

Oznaczenie faktur do paragonów dotyczących systemu VAT Marży symbolem FP okazał się być tematem problematycznym i niejednoznacznym, dlatego zadaliśmy je Krajowej Informacji Podatkowej i otrzymaliśmy taką odpowiedź:

„Odpowiadając na pytanie informujemy, że przy sprzedaży towarów w procedurze VAT marża, określonej w art. 120 ustawy o podatku od towarów i usług, podatnik wykazuje transakcję w ewidencji sprzedaży z opisem procedury „MR_UZ”, uwzględniając podstawę opodatkowania (tj. wartość marży pomniejszoną o podatek należny) oraz wartość podatku należnego w polach właściwych dla sprzedaży według odpowiednych stawek podatku.

Faktyczną wartość brutto (całkowitą kwotę, którą ma zapłacić nabywca za nabyty towar) wykazuje się w części ewidencyjnej w polu „SprzedazVAT_Marza”.

W przypadku sprzedaży opodatkowanej w procedurze vat marża, dokonywanej na rzecz osób fizycznych nieprowadzących działalności gospodarczej, udokumentowanej paragonem i fakturą podatnik może:

– wykazać po stronie podatku należnego wyłącznie fakturę VAT marża – bez oznaczenia „FP” z oznaczeniem MR_UZ ,

– wykazać po stronie podatku należnego konkretny paragon – bez oznaczenia „RO” z oznaczeniem MR_UZ – w takim przypadku w ewidencji nie wykazuje się już faktury wystawionej do paragonu.

Sprzedaży takiej nie należy ujmować zbiorczo na podstawie raportu okresowego „RO”.

W przypadku sprzedaży na rzecz podatnika należy po stronie sprzedaży wykazać konkretną fakturę bez oznaczenia „FP” i nie należy wykazywać ww. sprzedaży w ramach zbiorczego zapisu z kasy fiskalnej.”

Zatem w przypadku takiej sprzedaży pole Typ dokumentu pozostawiamy puste i postępuje dokładnie tak jak zostało to opisane wyżej. Nie określamy tu oznaczenia FP.

Marża ujemna

W przypadku wystąpienia marży ujemnej w procedurze dot. towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, o której mowa w art. 120 Ustawy o podatku od towarów i usług, jak podaje Ministerstwo Finansów w pliku JPK_V7 należy:

- w części ewidencji dotyczącej sprzedaży, dla faktury dokumentującej transakcję sprzedaży, w której wystąpiła marża ujemna – zastosować oznaczenie MR_UZ/MR_T, a w polach właściwych dla sprzedaży i podatku należnego według odpowiednich stawek VAT – wykazać poszczególne podstawy opodatkowania, tj.: marżę pomniejszoną o podatek należny, w tym również kwotę marży ujemnej i podatek należny od marży, który dla marży ujemnej zawsze wynosi 0,00 zł. Zapis należy uzupełnić o podanie kwoty brutto faktury w polu: SprzedazVAT_Marza,

- w części ewidencji dotyczącej zakupu – wykazać dokumenty zakupu związane z ww. dostawą w procedurze marży, z podaniem jedynie wartości brutto w polu: ZakupVAT_Marza,

- w części deklaracji – wykazać zbiorcze wartości podstawy opodatkowania i podatku należnego dla poszczególnych stawek VAT, które wynikają z części ewidencji. W zbiorczych wartościach podstawy opodatkowania dla poszczególnych stawek VAT nie ujmuje się ujemnych kwot marż, dla których podatek należny wynosi 0,00 zł.

- w informacji dodatkowej części deklaracji zaznaczyć poz. 64 na formularzy deklaracji, co spowoduje zaznaczenie „1” w polu P_64 w części deklaracyjnej pliku JPK.

Co ważne – w części deklaracyjnej nie uwzględnia się wartości ujemnej podstawy opodatkowania w przypadku, będzie ona wykazana wyłącznie w części ewidencyjnej.

Jeżeli zajdzie potrzeba dokonania korekty wcześniej wprowadzonego zapisu, księgując taki dokument należy zaznaczyć opcje „Korekta marży ujemnej”, która pojawia się gdy zostanie zaznaczony Dokument korygujący.

Zatem w tym przypadku, księgowanie ujemnej marży będzie wyglądało następująco:

Zaznaczenie tej opcji jest o tyle istotne, iż jest informacja dla systemu, że nie mamy do czynienia ze zwykła korekta dodatniej marży, a wystąpiła konieczność skorygowania tej

ujemnej. Przekłada się to na sposób przekazana tej transakcji w pliku JPK_V, bowiem ujemna marża jest, jak już wiemy, wykazywana wyłącznie w części ewidencyjnej, natomiast korekta dodatniej marży powinna trafić zarówno do części deklaracyjnej, jak i ewidencyjnej.

Marża zerowa

Nowy plik JPK wymógł pokazanie w nim wszystkich faktur marżowych, nawet tych dla których marża wyniosła zero. Takie marże do tej pory pomijaliśmy w ewidencji VAT.

Aby wykazać w pliku JPK taką marżę, należy wykonać księgowanie w następujący sposób:

W pola dotyczące stawek nie wpisujemy nic, natomiast w brutto – wartość faktury i oczywiście w Danych do JPK wprowadzamy odpowiednią procedurę MR_UZ/MR_T. Po wybraniu „OK” pojawi się komunikat:

Potwierdzamy księgowanie, wybierając: „Zapis jak jest”.

Zapis w JPK będzie wyglądał następująco:

Świadczenie usług turystyki, opodatkowane na zasadach marży zgodnie z art. 119 ustawy w przypadku ustalania marży od łącznej wartości sprzedaży (liczonej sumą sprzedaży marż).

Jeżeli podatek ustalany jest od sumy marż uzyskanych na poszczególnych usługach turystyki, ewidencję w pliku JPK_V7 tej transakcji można podzielić na etapy:

1.W ewidencji sprzedaży rejestrujemy na podstawie dokumentu wewnętrznego (WEW – Dokument wewnętrzny), z opisem procedury (MR_T – Świadczenie usług turystyki, opodatkowane na zasadach marży zgodnie z art. 119 ustawy), podstawę opodatkowania, tj. wartość marży pomniejszoną o podatek należny i wartość podatku, w polach właściwych dla sprzedaży według odpowiednich stawek podatku.

2.Następnie także po stronie sprzedaży ewidencjonujemy faktyczne dokumenty sprzedaży z opisem procedury (MR_T), z podaniem danych kontrahenta, daty i numeru dokumentu sprzedaży, wpisując wartość brutto w polu: SprzedazVAT_Marza dotyczącym świadczenia usług opodatkowanych na zasadach marży, zgodnie z art. 119 ustawy.

I druga sprzedaż:

3.Następnie po stronie zakupu (tabela poniżej) podatnik ewidencjonuje dokumenty zakupu towarów i usług będące podstawą wyliczenia marży z podaniem danych kontrahenta, numeru dokumentu zakupu, wpisując wartość brutto w polu: ZakupVAT_Marza dotyczącym nabycia towarów i usług związanych ze sprzedażą opodatkowaną na zasadach marży, zgodnie z art. 119 ustawy.

I drugi:

Niniejsze materiały zawierają poglądy autorów i nie stanowią czynności doradztwa księgowego i

podatkowego.

Formsoft spółka z ograniczoną odpowiedzialnością nie ponosi odpowiedzialności za skutki decyzji

podejmowanych

na postawie informacji zawartych w materiałach publikowanych na naszej stronie.

W tych kwestiach należy zasięgnąć informacji u doradcy podatkowego, w oddziale ZUS,

bądź w Krajowej Informacji Podatkowej.