W celu utworzenia pliku JPK_MAG proszę wejść do zakładki: Księgi > Fakturowanie > miniMagazyn >…

Nowy plik JPK_V7M/7K obowiązujący od 1 października 2020 (część 1)

Data ostatniej edycji: 2026-07-16 Data dodania: 2020-09-14

Od 1 października 2020r. zacznie obowiązywać nowa struktura JPK_VAT, w której to przesył elektroniczny ewidencji VAT składał się będzie z dwóch części – deklaracyjnej ( deklarację VAT-7/ 7K) i ewidencyjnej (zestaw informacji o zakupach i sprzedaży). Nowa struktura to więcej obowiązków dla podatnika, polegających na dokładnej identyfikacji transakcji i odpowiednim oznaczeniu ich w programie, a tym samym w samym w pliku wysyłanym do urzędu. Warto jest się zawczasu przygotować do nowych obowiązków. Chcesz wiedzieć co się zmieniło, przeczytaj poniższy artykuł.

Kogo będzie dotyczyć nowa struktura?

Zatem za okresy od tej daty wszyscy podatnicy zarejestrowani jako czynni podatnicy VAT, którzy do tej pory byli obowiązani składać deklaracje VAT-7 i VAT-7K, będą wysyłać JPK już w nowej strukturze. Nie dotyczy to jedynie składających skróconą deklarację VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych, do których będą mieć zastosowanie dotychczasowe przepisy (np. VAT-8, VAT-9M, VAT-10, czy VAT-14).

Jak wysłać nowy plik?

Wysłany będzie tylko jeden nowy plik. Nie będzie już tym samym wysyłki samej deklaracji. Tak jak obecnie JPK_VAT będzie składany wyłącznie w wersji elektronicznej za okresy miesięczne, do 25. dnia miesiąca za miesiąc poprzedni, za wyjątkiem sytuacji, gdzie 25. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, wtedy masz czas do pierwszego dnia roboczego.

Będą obowiązywać dwa warianty JPK_VAT:

- JPK_V7M – dla podatników, którzy rozliczają się miesięcznie i

- JPK_V7K – dla podatników, którzy rozliczają się kwartalnie.

W przypadku podatników, którzy rozliczają się kwartalnie będą oni zobowiązani do składania JPK_VAT, z wypełnioną tylko częścią ewidencyjną za pierwsze 2 miesiące każdego kwartału. Natomiast po zakończeniu kwartału prześlą część ewidencyjną za 3. miesiąc kwartału oraz część deklaracyjną JPK_VAT za cały kwartał.

Tak jak dotychczas będzie go można podpisać:

- podpisem kwalifikowanym (polskim lub innego kraju UE),

- profilem zaufanym,

- danymi autoryzującymi.

Tu również poświadczeniem jego złożenia będzie pobranie Urzędowego Poświadczenia Odbioru (UPO).

Co nowego w strukturze?

W nowej strukturze JPK_VAT pojawia się wymóg wykazania w nim dodatkowych informacji identyfikujących transakcje wykazywane na fakturach uwzględnionych w rejestrach VAT. Dotyczy to zarówno dokumentów sprzedażowych jak i zakupowych.

Dochodzą tu takie nowe pojęcia jak: kod kraju kontrahenta, kod towarowy, procedura i typ dokumentu. Przejrzyjmy się uważnie wszystkim transakcją firmy, by odpowiednio weryfikować dokumenty tymi informacjami.

W nowej strukturze JPK_VAT obowiązkowy staje się również adres mailowy. Powinien to być adres osoby odpowiedzialnej za ewentualne nieprawidłowości, która wyjaśni wszelkie wątpliwości do JPK , żeby fiskus mógł się skontaktować z tą osobą. Adres ten wskażemy w punkcie: Firma > Edytuj > Stosuj JPK > Dane dla JPK:

Ważne jest dokładne sprawdzenie wprowadzonego tu adresu, by nie zawierał on żadnych spacji lub niedozwolonych znaków, ponieważ błędy tu popełnione skutkować będą nie wysłaniem pliku i komunikatem: 401 – Weryfikacja negatywna – dokument niezgodny ze schematem XSD.

Czym jest Kod kraju kontrahenta?

Nie jest to pojęcie nowe, dokonujący transakcji unijnych, wyprowadzali już dopisując kontrahenta – numer za pomocą którego nabywca, dostawca lub usługodawca jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej wraz z poprzedającym go Prefiksem.

Ważne jest by sam numer NIP wprowadzony był bez literowego kodu kraju, który będzie wyodrębniony w osobnym polu przeznaczonym na ten kod – PREFIKS , bowiem w nowej strukturze trafiał on będzie do pola „KodKrajuNadaniaTIN”.

![]()

W przypadku transakcji:

- krajowej – należy wypełnić pole NIP zarówno po stronie nabywcy (dane Kontrahenta), jak i dostawcy (dane Firmy). Natomiast to, czy umieszczać kod „PL” w polu Prefiks – zarówno po stronie podatku należnego, jak i naliczonego – będzie zależeć od danych, które znajdą się na fakturze, którą otrzymaliśmy. Jeśli więc na fakturze będzie wykazany kod kraju, należy obowiązkowo wpisać kod „PL”,

- unijnej – w przypadkach gdy przepisy ustawy o VAT i regulacje prawne dot. podatku od wartości dodanej w kraju kontrahenta/dostawcy nakładają obowiązek posługiwania się numerem identyfikacji podatkowej, który jest poprzedzony kodem literowym kraju nadania tego numeru, należy wypełnić pola NIP i Prefiks oraz odpowiednio NIP i Prefiks Dostawcy. W pozostałych przypadkach należy wypełnić tylko pole NIP (nie ma obowiązku wypełniania pola Prefiks w przypadku braku takich danych. Natomiast jeśli z danych zgromadzonych przez podatnika można określić ten kraj – to kod należy podać,

- poza UE – należy wypełnić NIP Kontrahenta i Dostawcy wyłącznie w sytuacji, gdy kontrahent podał ten numer. Jeżeli nie podał – należy wpisać „Brak”. Natomiast pole Prefiks uzupełnia się, jeżeli dane zgromadzone przez podatnika pozwalają na wypełnienie tego pola. W przypadku trudności z ustaleniem kodu kraju pole może pozostać puste.

Co to jest Kod towarowy?

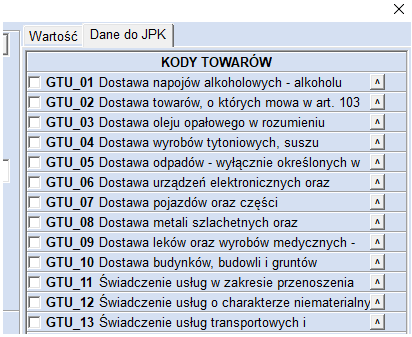

To nowość i dotyczy identyfikacji rodzaj transakcji występujących na dokumencie sprzedaży. Mamy tu do wyboru:

- GTU_01 – Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym

Jeżeli alkohol jest wydawany w ramach usługi to oznaczenie nie ma zastosowania. - GTU_02 – Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy

Dotyczy takich towarów jak :

1) benzyn lotniczych (CN 2710 12 31);

2) benzyn silnikowych (CN 2710 12 25 – z wyłączeniem benzyn lakowych i przemysłowych, CN 2710 12 41, CN 2710 12 45, CN 2710 12 49, CN 2710 12 51, CN 2710 12 59, CN 2710 12 90, CN 2207 20 00);

3) gazu płynnego (LPG) – (CN 2711 12, CN 2711 13, CN 2711 14 00, CN 2711 19 00);

4) olejów napędowych (CN 2710 19 43, CN 2710 20 11);

5) olejów opałowych (CN 2710 19 62, CN 2710 19 64, CN 2710 19 68, CN 2710 20 31, CN 2710 20 35, CN 2710 20 39, CN 2710 20 90);

6) paliw typu benzyny do silników odrzutowych (CN 2710 12 70);

7) paliw typu nafty do silników odrzutowych (CN 2710 19 21);

8) pozostałych olejów napędowych (CN 2710 19 46, CN 2710 19 47, CN 2710 19 48, CN 2710 20 15, CN 2710 20 17, CN 2710 20 19);

9) paliw ciekłych w rozumieniu ustawy z dnia 25 sierpnia 2006 r. o systemie monitorowania i kontrolowania jakości paliw (Dz. U. z 2019 r. poz. 660 i 1527), które nie zostały ujęte w pkt 1-4 i 6-8;

10) biopaliw ciekłych w rozumieniu ustawy z dnia 25 sierpnia 2006 r. o biokomponentach i biopaliwach ciekłych (Dz. U. z 2019 r. poz. 1155, 1123, 1210 i 1527);

11) pozostałych towarów, o których mowa w art. 86 ust. 2 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, wymienionych w załączniku nr 1 do tej ustawy, bez względu na kod CN. - GTU_03 – Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją

- GTU_04– Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

- GTU_05 – Dostawa odpadów – wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy,

czyli

- GUT_06 – Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy

Będą to więc:

- GTU_07 – Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701 – 8708 oraz CN 8708 10

- GTU_08 – Dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy

- GTU_09 – Dostawa leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.)

- GTU_10 – Dostawa budynków, budowli i gruntów

w tym także leasingu finansowego budynku, budowli i gruntu, a także sprzedaż prawa wieczystego użytkowania gruntu, przekształcenie prawa użytkowania wieczystego gruntu oraz ustanowienie prawa wieczystego gruntu. Natomiast usługi budowlane i remonty budynków nie podlegają oznaczeniu GTU_10. - GTU_11 – Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532)

- GTU_12 – Świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych

Według Ministerstwa Finansów: w ustawie o podatku od towarów i usług jak i w obowiązujących na jej podstawie rozporządzeniach brak jest definicji usług o charakterze niematerialnym. Zapis ten należy rozumieć względnie szeroko, uwzględniając faktyczną treść świadczonej usługi. Pomocne w tym przypadku może być:

a. doradcze (w tym doradztwo prawne i podatkowe, doradztwo związane z zarządzaniem): 62.02.01, 62.02.02, 66.19.91, 69.10.11, 69.10.12, 69.10.13, 69.10.14, 69.20.3, 70.22.11, 70.22.12, 70.22.13, 70.22.14, 70.22.15, 70.22.16, 70.22.3, 71.11.24, 71.11.42, 71.12.11, 71.12.31, 74.90.13, 74.90.15, 74.90.19,

b. księgowe: 69.20.2

c. prawne: 69.1

d. zarządcze: 62.03.11, 62.03.12, 63.11.12, 66.11.19, 66.30.11, 66.30.12, 68.32.11, 68.32.12, 68.32.13, 69.20.4, 70.22.17, 70.22.2, 90.02.19.1

e. marketingowe: 73.11.12

f. firm centralnych: 70.1

g. reklamowych: 73.1

h. badania rynku i opinii publicznej: 73.2

i. badań naukowych i prac rozwojowych: 72.

j. usług szkoleniowych: 85. - GTU_13 – Świadczenie usług transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1

Dotyczy świadczenia odrębnej usługi transportu towarów tylko dostawę towarów, a usługa transportu towarów jest dodatkowym kosztem tej dostawy, dlatego w tym przypadku oznaczenie GTU_13 nie ma zastosowania.

Oznaczenia GTU_01-13 dotyczą również faktur zaliczkowych.

Jak zaznaczyć w programie SKP® stosowanie danych kodów towarowych?

W danych firmy, w module: Firma > Edytuj w zakładce: Płatnik VAT określamy, czy firma stosuje transakcje szczególne GTU i dokonujemy wyboru tych stosowanych w naszej firmie, tak by nieużywane kody niepotrzebnie nie komplikowały nam wyglądu okna księgowania.

Jeżeli będziemy chcieli odznaczyć tu jakieś kod, a mamy zaksięgowane dokumenty lub wskazany w Magazynie lub Cenniku towar z takim oznaczeniem, program nie pozwoli wykonać tej operacji i zasygnalizuje nam tą sytuację komunikatem:

Samego wyboru właściwego kodu dla danej transakcji dokonujemy w oknie Fakturowania, przypisując danej pozycji towarowej właściwy kod wybrany z dostępnej w kolumnie GTU liście tych oznaczeń:

Takiego oznaczenia możemy również dokonać w oknie księgowania danej transakcji w zakładce: Księgowanie, gdzie trafia faktura po wydrukowaniu lub w Dzienniku Zapisów po jej zaksięgowaniu. Tam w zakładce: Dane do JPK:

Klikając na znacznik „^” po prawej stronie, możemy rozwinąć pełna treść towaru, o którym mowa w danym GTU:

Korzystający z Cennika mogą przypisać dla towarów tam wymienionych właściwy kod GTU, gdy zidentyfikowali wcześniej rodzaje swoich sprzedaży i zostały one objęte obowiązkiem wykazania numeru GTU, mogą przypisać na stałe właściwe oznaczenie towaru i w momencie dopisania danej pozycji do faktury (przycisk: Dopisz do faktury) oznaczenie to zostanie automatycznie umieszczone na oknie faktury, a tym samym po wydruku w Księgowaniu.

Również posiadacze dodatku miniMagazyn mogą przypisać właściwy numer do danego towaru oraz po pobraniu go do WZ i utworzeniu do niej faktury, zostaną one zaznaczone w fakturowaniu i księgowaniu.

Należy przy tym zaznaczyć, że nie ma obowiązku wykazywania numerów GTU na wydruku faktury, służy on wyłącznie celem prawidłowego sporządzenia pliku JPK, czyli obowiązuje wyłącznie wystawców faktur.

Może się zdarzyć sytuacja, gdy w dokumencie księgowym zaznaczone będzie więcej niż jedno GTU, w przypadku gdy na danej fakturze znajdą się różne towary, objęte taką identyfikacją.

Należy również pamiętać, że symbolami GTU należy oznaczać również faktury korygujące, w przypadku korekty pozycji dotyczącej towaru/usługi objętych oznaczeniami GTU, nawet gdy korekta dotyczy faktury wystawionej sprzed wprowadzenia nowego JPK_VAT z deklaracją, ale ujmujemy ją w ewidencji prowadzonej od miesiąca października. Natomiast, gdy korekta dotyczy wyłącznie towaru/usługi nieobjętych oznaczeniami GTU, faktury korygującej nie należy oznaczać w ten sposób.

Jak oznaczyć Procedury?

Procedury, podobnie jak kody towarowe, służą dodatkowemu opisowi dokumentu umieszczonemu w nowym pliku JPK, z tym że nie jest on ściśle powiązany z towarem, a identyfikuje samą transakcję, ale rozumianą szeroko w kontekście całego dokumentu, a nie poszczególnych pozycji na fakturze.

Zaznaczenia tego dokonujemy w oknie księgowania w zakładce: Dane do JPK, w części: Procedury.

Inne procedury stosujemy dla dokumentów sprzedaży, a inne dla zakupów. I tak dla Dostaw (Typ VAT 0) mamy do wyboru:

- SW – dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy

Dotyczy dostawy w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy, tj. zarówno opodatkowanej w kraju, jak i w innych państwach Unii Europejskiej. Mimo obowiązku wystawiania faktur w przypadku sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej, wystarczy ujmowanie tej sprzedaży na podstawie dokumentu zbiorczego.

- EE – świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy

Tu wykażemy transakcje dotyczące świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, do których ma zastosowanie art. 28k ustawy o podatku od towarów i usług, a więc świadczonych na rzecz podmiotów niebędących podatnikami. W przypadku gdy podatnik, działając we własnym imieniu, ale na rzecz osoby trzeciej, bierze udział w świadczeniu usług, przyjmuje się, że ten podatnik sam otrzymał i wyświadczył te usługi. Zatem to oznaczenie będzie mieć zastosowanie do także refaktury przez pracodawcę na pracownika kosztów prywatnych rozmów – także w przypadku świadczenia tych usług na terytorium Polski.

- TP – istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

Dotyczy powiązań między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy, będą to zarówno powiązania kapitałowe, jak i osobowe, w tym także z małżonkiem, krewnym lub powinowatym do drugiego stopnia.

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

Oznaczenie to będzie automatycznie zaznaczane, w przypadku księgowania na koto WNT (Ujmować w deklaracji VAT jako N) oraz zaznaczeniem drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy.

Dotyczy dostawy, w której drugi w kolejności podatnik nie płaci podatku, natomiast dostawa zostaje opodatkowana u nabywcy (trzeciego w kolejności uczestnika transakcji trójstronnej).

- MR_T – świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy

Zaznaczymy w sytuacji dokonania transakcji świadczenia usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy.

Oznaczenie to jest zaznaczane automatycznie, gdy wystawimy w programie fakturę o ustawieniach w Planie Kont na konto powiązane z innymi ewidencjami – M-Marża:

![]()

natomiast w Opcjach fakturowania zaznaczono procedurę marży dla biur podróży:

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy.

Tu ważne będzie konto Marży powiązane jak wyżej, a przy fakturze w Opcjach Fakturowania wybrano procedurę marży – dzieła sztuki:

lub procedurę marży – przedmioty kolekcjonerskie i antyki:

Należy przy tym pamiętać, że poza podstawowymi danymi dotyczącymi samej transakcji, w polach właściwych dla sprzedaży według odpowiednich stawek VAT należy wykazywać poszczególne podstawy opodatkowania, tj.: marże pomniejszone o podatek należny (w tym również marże ujemne) i podatek należny od poszczególnych marż (przy marży ujemnej podatek wynosi „0.00”).

- I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import).

Mamy z nią do czynienia, gdy odprawa celna odbywa się na terenie naszego kraju lub w innym kraju członkowskim Unii Europejskiej, np. w Niemczech, a po imporcie tych towarów następuje ich wewnątrzwspólnotowa dostawa;

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import).

Towary przeszły wcześniej odprawę celną w Polsce lub w innym kraju Unii Europejskiej, a następnie po powrotnym przywozie towarów odbywa się wewnątrzwspólnotowa dostawa tych towarów (tzw. reimport towarów)

- B_SPV – transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy

Zaznaczymy, gdy dokonujemy we własnym imieniu transferu bonu jednego przeznaczenia opodatkowany zgodnie z art. 8a ust. 1 ustawy. VAT rozliczany jest od czynności przekazania (emisji) tego bonu.

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

Tu dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia odbywa się na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy.

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy

Procedurę tę zaznaczy świadczący usług pośrednictwa oraz inne usługi dotyczących transferu bonu różnego przeznaczenia, np. dystrybucji lub promocji , opodatkowane zgodnie z art. 8b ust. 2 ustawy.

- MPP – transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

Dotyczy transakcji objętych obowiązkiem stosowania mechanizmu podzielonej płatności.

Jeżeli więc zaznaczymy w oknie Księgowania oznaczenie: „Mechanizm podzielonej płatności”:

lub została wystawiona faktura z oznaczeniem w: Opcjach fakturowania > Mechanizm podzielonej płatności:

to procedura MPP zostanie automatycznie zaznaczona i uwzględniona w pliku JPK_VAT.

- KorektaPodstawyOpodt – Korekta podstawy opodatkowania oraz podatku należnego, o której mowa w art. 89 a ust. 1 i 4 ustawy.

Zaznaczymy tę procedurę, w przypadku korekta podstawy opodatkowania oraz podatku należnego, o której mowa w art. 89 a ust. 1 i 4 ustawy, czyli Ulgi za złe długi.

Wszystkie więc księgowania z przeprowadzoną w programie procedurą „korekty VAT+90”, a tym samym z oznaczeniem w oknie księgowania „VD90’:

zastaną automatycznie oznaczone tą procedurą.

Inne procedury dostępne są dla zakupów, czyli księgowań z innym typem VAT niż 0,np. 4:

- IMP – dla księgowań dotyczących naliczania podatku z tytułu importu towarów, w tym importu towarów rozliczanych zgodnie z art. 33a ustawy

- MPP – transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

- VATMarża – transakcje dotyczące nabycia towarów i usług od innych podatników dla bezpośredniej korzyści turysty, a także nabycia towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków związanych ze sprzedażą opodatkowaną na zasadzie marzy zgodnie z art. 120 ustawy.

Jeśli transakcja nie jest objęta żadną z powyższych procedur, pole procedury pozostawiany nie zaznaczone, a samej w strukturze JPK wystąpi z oznaczeniem: BRAK.

Oprócz wspomnianych kodów towarowych oraz procedur, do opisu transakcji na potrzeby pliku JPK_V7 służą typy dokumentów.

Czym są Typy dokumentów ?

Kolejną nowością, którą musimy oznaczyć dokumenty są ich typy. Dostępne typy dokumentów dla sprzedaży to:

- RO – dokument zbiorczy wewnętrzny zawierający sprzedaż z kas rejestrujących

Zaznaczymy ten typ, gdy księgujemy zbiorcze zestawienie obrotów ewidencjonowanych na kasie fiskalnej lub drukarce fiskalnej. W tym przypadku nie stosujemy już oznaczeń GTU.

- WEW – dokument wewnętrzny

To księgowania dotyczące czynności nie udokumentowych fakturą, w których dokonujemy własnego opodatkowania. Zaznaczymy je np. w sytuacji:

- nieodpłatnego przekazania towarów na cele osobiste,

- sprzedaży zwolnionej, dla której nie wystawiono faktury,

- sprzedaży bezrachunkowej (sprzedaży na rzecz osób fizycznych, która jest zwolniona z ewidencji na kasie fiskalnej).

- FP – faktura, o której mowa w art. 109 ust. 3d ustawy (faktury wystawione do paragonów)

Wszystkie faktury wystawione do paragonów, czy to dla firm (o ile nie były to faktury uproszczone), czy dla paragonów – będą musiały ujęte w pliku JPK_V w dacie wystawienia z oznaczeniem FP.

Jeżeli z modułu Fakturowanie zostanie wystawiona faktura z oznaczeniem: „Faktura od paragonu”:

zostanie ona automatycznie zaznaczona w oknie księgowania właściwym typem dokumentu.

Należy mieć tu na uwadze, iż oznaczenie to zastosujemy także do faktur wystawionych przed 1 października, jeżeli podatnik będzie dokonywał rozliczenia podatku w deklaracji składanej za październik / IV kwartał. Przy czym faktury te nie zwiększą nam wartości sprzedaży oraz podatku należnego w okresie, w którym zostały wystawione, bowiem paragony te zostały już wcześniej wykazane w raporcie okresowym z kasy fiskalnej, a samym pliku JPK znajdą się tylko w celach ewidencyjnych. Należy również pamiętać, iż faktury z takim typem, mogą posiadać oznaczenia GTU jeżeli dotyczą towaru objętego tym oznaczeniem.

Paragony dla firm spełniające warunki faktury uproszczonej z NIP (paragon do 450 zł brutto) w pliku JPK w pliku JPK jak na razie powinny być tam pomijane i księgowane wraz z raportem okresowym. Nie ma tu już potrzeby wystawiania do nich faktury do paragonu. Zmieni się to jednakże po 31.12.2020 r. bowiem wówczas taki paragon wykażemy w pliku JPK jako osobna pozycja, poza raportem okresowym.

Faktury korygujące wystawione do faktur do paragonów, jak podaje Ministerstwo Finansów korygować będziemy jednym z dwóch sposobów:

– faktury korygującą oznaczamy znacznikiem” „FP” – wówczas korygujemy wpis raportu z kasy fiskalnej – odpowiednio powiększonym lub pomniejszonym. W przypadku korekt na plus różnica może też być dodatkowo zaewidencjonowana na kasie fiskalnej i w ten sposób uwzględniona w pliku.

– fakturę korygującą nie oznaczamy znacznikiem: „FP” – w takim przypadku kwota korekty, która wynika z takiej faktury (na plus lub na minus) nie może być uwzględniana w księgowaniu dotyczącym raportu z kasy fiskalnej, który nie jest wówczas powiększany lub pomniejszany. Sposób ten jest wykluczony w przypadku korekt na plus, jeśli są one dodatkowo zaewidencjonowane na kasie fiskalnej i w ten sposób uwzględnione.

Faktury z oznaczeniem FP nie będą widoczne w „zwykłym” Rejestrze VAT Dostaw, Żeby zachować zgodność z podsumowaniem części ewidencyjnej pliku JPK a trafią specjalnego Rejestru Faktur do paragonów:

Dla zakupu (księgowań z typem VAT innym niż 0, np. 4) – dostępne są natomiast 3 typy dokumentu:

- VAT_RR – faktura VAT RR, o której mowa w art. 116 ustawy

Dotyczy zakupów od Rolników Ryczałtowych, gdzie to nabywca wystawia fakturę z oznaczeniem RR i nalicza podatek.

Automatycznie zaznaczone po wystawieniu faktury z oznaczeniem w Opcjach Fakturowania RR na konto kosztowe.

- WEW – dokument wewnętrzny

Tak oznaczymy różnego rodzaju transakcje dotyczące nabycia, do których nie została wystawiona faktura, np. w przypadku korekty rocznej podatku naliczonego w związku ze zmianą współczynnika odliczenia podatku naliczonego. Natomiast transakcje, które dotyczą importu usług, wewnątrzwspólnotowego nabycia towarów czy dostaw, dla których podatnikiem jest nabywca, wykazuje się w ewidencji na podstawie dokumentu zakupu (bez oznaczenia „WEW”), jeżeli taki dokument został wystawiony.

- MK – faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy

Ten typ powinien zostać wybrany jeżeli księgujemy otrzymaną fakturę z oznaczeniem „metoda kasowa”, co oznacza iż jej wystawca stosuje kasową metodę rozliczenia VAT i taką samą metodę musi zastosować nabywca w stosunku do tego dokumentu. Jeżeli wybierzemy podczas księgowania kontrahenta z oznaczeniem typu MP:

A Typ dokumentu nie będzie właściwy (inny niż MK), program zasygnalizuje nam tą nieprawidłowość

i zmieni na właściwe oznaczenie typu dokumentu.

Pamiętajmy, każdą transakcje dobrze rozbijmy na czynniki pierwsze i sprawdźmy, czy prawidłowo zidentyfikowano kody towarowe i procedury, czy wybrano właściwy typ dokumentu, a jeśli popełniliśmy błąd niezwłocznie skorygujmy przesył JPK VAT, bowiem brak złożenia korekty JPK bądź wyjaśnień ze strony podatnika lub złożenie ich po terminie spowoduje nałożenie na niego w drodze decyzji kary pieniężnej w wysokości 500 zł za każdy błąd wskazany w wezwaniu.

Na razie omówiliśmy sobie nowe oznaczenia, jakie występują w pliku JPK_V obowiązującym od 1 października 2020r. W kolejnym artykule z tego tematu przedstawimy sposób generowania tego pliku zawierającego część ewidencyjną i deklaracyjną, zastępującą dotychczasową wysyłkę deklaracji VAT -7/7K.

Zapraszamy do lektury drugiej części artykułu >

Autor: Ewelina Mandziuk

Specjalista ds. finansów

Niniejsze materiały zawierają poglądy autorów i nie stanowią czynności doradztwa księgowego i

podatkowego.

Formsoft spółka z ograniczoną odpowiedzialnością nie ponosi odpowiedzialności za skutki decyzji

podejmowanych

na postawie informacji zawartych w materiałach publikowanych na naszej stronie.

W tych kwestiach należy zasięgnąć informacji u doradcy podatkowego, w oddziale ZUS,

bądź w Krajowej Informacji Podatkowej.