To kolejny film instruktażowy z cyklu #AKADEMIASKP® stworzonego specjalnie dla użytkowników programów do małej ksiegowości:…

Faktury bez VAT – czym są i kto może je wystawić?

Data ostatniej edycji: 2025-11-21 Data dodania: 2024-06-14

W obrocie gospodarczym występują faktury bez VAT. Podatnicy zwolnieni z VAT często mają wątpliwości dotyczące prawidłowego wystawiania faktur, dlatego w poniższym artykule pragniemy szerzej omówić to zagadnienie

Choć zwolnienie z VAT zwalnia ich z obowiązku naliczania tego podatku, nie oznacza to, że są oni zwolnieni z obowiązku wystawiania faktur. Faktury bez VAT różnią się od standardowych faktur VAT przede wszystkim brakiem informacji o stawce podatku i kwocie VAT. Jednakże, aby były prawidłowe, muszą zawierać określone elementy i spełniać konkretne wymogi.

W artykule omówimy, w jakich sytuacjach przedsiębiorcy mogą wystawiać faktury bez VAT oraz jakie dane powinny znaleźć się na takich dokumentach.

Zwolnienie podmiotowe z VAT – co to jest i kto może z niego skorzystać?

Zwolnienie podmiotowe z VAT to przywilej, który pozwala niektórym przedsiębiorcom uniknąć płacenia VAT, jeśli ich roczna sprzedaż nie przekracza określonego limitu.

Ważne!

Zgodnie z przepisami, możesz skorzystać z tego zwolnienia, jeśli wartość Twojej sprzedaży w poprzednim roku podatkowym nie przekroczyła 200 000 zł.

Faktury bez VAT. Jak obliczyć limit sprzedaży?

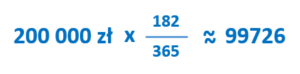

Jeżeli prowadzisz działalność gospodarczą przez cały rok, sprawa jest prosta: limit wynosi 200 000 zł. Jednak jeśli rozpocząłeś działalność w trakcie roku, musisz obliczyć proporcjonalny limit. Robi się to według wzoru:

Na przykład, jeśli zacząłeś działalność 1 lipca, prowadziłeś ją przez 182 dni. Twój limit będzie wynosił:

Kiedy nie możesz skorzystać ze zwolnienia podmiotowego?

Niestety, nie wszyscy przedsiębiorcy mogą skorzystać z tego przywileju. Jeśli zajmujesz się jedną z poniższych działalności, zwolnienie z VAT nie będzie Ci przysługiwać, nawet jeśli Twoja sprzedaż jest mniejsza niż 200 000 zł:

- Sprzedaż terenów budowlanych

- Sprzedaż nowych środków transportu

- Sprzedaż złomu metali szlachetnych

- Sprzedaż wysyłkowa niektórych produktów (np. kosmetyków, komputerów, wyrobów elektronicznych i optycznych, urządzeń elektrycznych)

Ponadto, niektóre usługi również nie kwalifikują się do zwolnienia:

- Usługi prawnicze

- Usługi doradcze (z wyjątkiem doradztwa rolniczego)

- Usługi jubilerskie

- Usługi ściągania długów, w tym factoringu

Jeżeli nie masz siedziby działalności gospodarczej na terenie Polski, także nie możesz skorzystać ze zwolnienia podmiotowego z VAT.

Faktury bez VAT. Zwolnienie przedmiotowe

Zwolnienie przedmiotowe z VAT dotyczy sytuacji, w których jesteś zwolniony z tego podatku ze względu na rodzaj wykonywanej działalności, niezależnie od wysokości obrotów. To zwolnienie jest uregulowane w art. 43 ust. 1 ustawy o VAT. W praktyce oznacza to, że jeśli świadczysz określone usługi lub sprzedajesz towary wymienione w tym artykule, nie musisz płacić VAT ani rejestrować się jako podatnik VAT. Zwolnienie to obejmuje głównie usługi edukacyjne, medyczne i finansowe.

Jako podatnik korzystający ze zwolnienia przedmiotowego, masz obowiązek podać na fakturze podstawę prawną tego zwolnienia, czyli art. 43 ust. 1 ustawy o VAT.

Pani Anna prowadzi szkołę językową i korzysta ze zwolnienia z VAT. W lipcu 2024 roku jej przychód ze sprzedaży przekroczył 200 000 zł. Czy pani Anna musi dokonać rejestracji do VAT?

Nie, ponieważ pani Anna korzysta ze zwolnienia przedmiotowego z VAT na podstawie art. 43 ust. 1 ustawy o VAT. Oznacza to, że niezależnie od wysokości obrotów, nie musi rejestrować się jako podatnik VAT, nie składa deklaracji VAT i nie płaci tego podatku, ponieważ jej usługi nauczania języków obcych są zwolnione z VAT.

Jak powinna wyglądać faktura faktury bez VAT?

Faktura wystawiona przez nievatowca, czyli podatnika zwolnionego z VAT, zawiera wszystkie standardowe elementy faktury, ale nie uwzględnia informacji o VAT. Do obowiązkowych elementów faktury bez VAT należą:

- Data wystawienia i numer kolejny dokumentu,

- Dane sprzedawcy i nabywcy,

- Nazwa towaru lub usługi,

- Miara i ilość,

- Cena jednostkowa,

- Kwota należności ogółem,

- Podstawa prawna zwolnienia z VAT- Jeśli podatnik korzysta ze zwolnienia przedmiotowego, musi wskazać na fakturze odpowiedni przepis ustawy lub dyrektywy UE, który zwalnia go od podatku. W przypadku zwolnienia podmiotowego, taka informacja nie jest wymagana.

Szukasz prostego programu do faktur? Pobierz bezpłatnie program księgowy SKP® >

Pracuj aż 60 dni BEZ zobowiązań i limitu faktur!

Kiedy wystawiamy fakturę bez VAT?

Obowiązek wystawienia faktury pojawia się w kilku sytuacjach. Przede wszystkim, jako przedsiębiorca musisz wystawić fakturę, gdy dokonujesz sprzedaży na rzecz innych firm. Termin na wystawienie faktury upływa 15 dnia miesiąca, który następuje po miesiącu, w którym miała miejsce sprzedaż. Warto jednak pamiętać, że istnieją wyjątki od tej reguły przewidziane w ustawie.

Dodatkowo, zgodnie z art. 106b ust. 3 ustawy o VAT, masz obowiązek wystawić fakturę także wtedy, gdy nabywca towaru lub usługi zgłosi takie żądanie. Warunkiem jest, aby zgłoszenie to nastąpiło w terminie 3 miesięcy od końca miesiąca, w którym dostarczono towar, wykonano usługę lub otrzymano całość lub część zapłaty.

Podsumowując, przedsiębiorcy zwolnieni z VAT muszą pamiętać o obowiązkach związanych z wystawianiem faktur, nawet jeśli ich działalność nie jest objęta tym podatkiem. Faktury bez VAT, choć prostsze od standardowych faktur VAT, muszą spełniać określone wymogi formalne, aby były zgodne z przepisami.

Autor:

Agnieszka Fida

Specjalista ds. księgowości

Publikacja: 14.06.2024 r.

Powiązane artykuły i video

- Faktura VAT marża - FILM

- Jak dodać załącznik VAT-ZD?

Aby dodać załącznik VAT-ZD należy najpierw wykonać korektę VAT opisaną w artykule: Korekta podatku dochodowego…

- Jak sporządzić korektę VAT UE?

Aby sporządzić korektę VAT-UEK należy przejść do zakładki: Księgi > VAT-UEK > Dodaj korektę. Zostaną…

- Jak utworzyć korektę JPK_VAT?

Aby utworzyć korektę pliku JPK_VAT, proszę wejść do zakładki: Księgi > Rejestry VAT > Opcje…

- Jak poprawnie ułożyć rejestr VAT?

W celu ułożenia rejestru VAT proszę wejść w zakładkę: Księgi > Rejestry VAT > Rejestr…

- Jak wprowadzić dokument do Rejestru VAT bez wykazywania go w KPiR?

Aby dany dokument trafił do Rejestru VAT, ale nie był wykazany w KPiR, w tym…

- Jak wysłać deklarację VAT-7?

Aby utworzyć i wysłać deklarację VAT-7/7K w pierwszym kroku należy rozpocząć od aktualizacji formularza, by…

- Jak korzystać z modułu Podatek VAT?

Po zakupie modułu Podatek VAT będziesz mieć przede wszystkim możliwość prowadzenia rejestrów VAT zakupów i…

- Jak pobrać Indywidualny mikrorachunek PIT, VAT?

W celu pobrania mikrorachunku należy przejść do zakładki: Firma > Edytuj > Indywidualny mikrorachunek PIT,…

- Jak zrobić korektę deklaracji?

Aby dokonać korekty deklaracji, proszę wejść w zakładkę: Księgi > Dekl.VAT. Następnie na formularzu deklaracji…

Niniejsze materiały zawierają poglądy autorów i nie stanowią czynności doradztwa księgowego i

podatkowego.

Formsoft spółka z ograniczoną odpowiedzialnością nie ponosi odpowiedzialności za skutki decyzji

podejmowanych

na postawie informacji zawartych w materiałach publikowanych na naszej stronie.

W tych kwestiach należy zasięgnąć informacji u doradcy podatkowego, w oddziale ZUS,

bądź w Krajowej Informacji Podatkowej.