Jak w programie SKP® sporządzić korektę roczną środków trwałych

Uwaga! Zwracamy uwagę, że przedstawione tu porady to jedynie instrukcja i należy ją dostosować do swoich potrzeb (wybierając odpowiedni typ VAT czy Konto).

Opcja ta służy do wyliczania kwoty korekty rocznej podatku naliczonego VAT od nabycia środków trwałych oraz korekty podatku naliczonego VAT, jakiej należy dokonać przy sprzedaży środka. Generalnie dotyczy to środków trwałych, których użytkowanie związane jest jednocześnie z działalnością zwolnioną od podatku VAT oraz opodatkowaną.

Korekta podatku VAT dla środków trwałych w zależności od metody amortyzacji i przeznaczenia środka

DOSTAWA WYŁĄCZNIE OPODATKOWANA

Dla nabyć środków trwałych związanych z dostawą wyłącznie opodatkowaną oraz nabyć środków trwałych związanych z dostawą wyłącznie zwolnioną należy pozostawić domyślne ustawienie programu „bez korekt”. Nie należy stosować korekty z tytułu sprzedaży środka.

DOSTAWA MIESZANA

W przypadku dostawy mieszanej, czyli dla nabyć środków trwałych związanych z dostawą zwolnioną oraz opodatkowaną schemat działania jest przedstawiony poniżej.

Środki amortyzowane jednorazowo

Środki amortyzowane jednorazowo, czyli wpisywane są jednorazowo i w całości w koszty.

Należy zaznaczyć korektę „1 rok” oraz dokonywanie korekty w roku bieżącym. W kolejnych latach zaznaczenie o dokonywaniu korekt powinno zostać zdjęte przez użytkownika.

Zasadniczo pod względem korekty rocznej przepisy traktują środki trwałe ujmowane bezpośrednio w koszty tak samo, jak zakupy pozostałe z tym, że kwota ich korekty wykazywana jest w deklaracji VAT w oddzielnej rubryce wraz ze środkami trwałymi amortyzowanymi w latach i korygowanymi w okresie 5 lub 10 lat. Jednak po przyjęciu dla środków amortyzowanych jednorazowo okresu korekty 1 rok dostajemy te same wyniki rachunkowe dla korekty rocznej jak przy traktowaniu ich jako zakupów pozostałych.

Dla środków amortyzowanych jednorazowo nie należy stosować korekty z tytułu sprzedaży – program automatycznie blokuje korektę z tytułu sprzedaży, gdy zaznaczone jest „1 rok”.

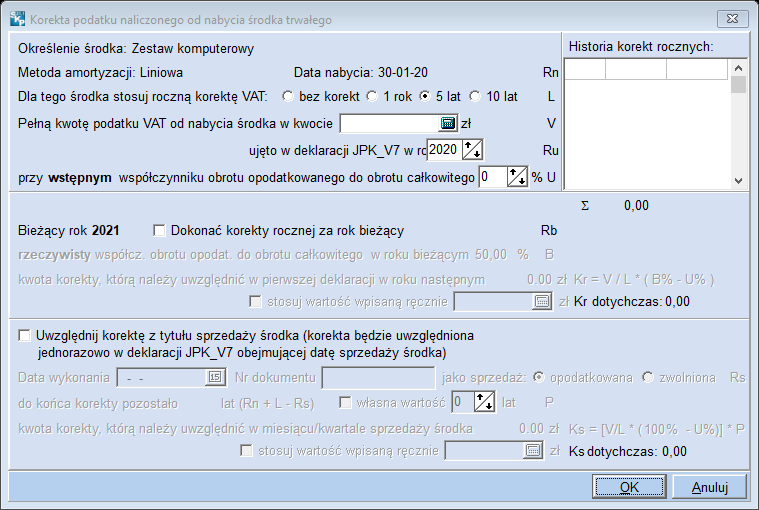

1 rok – Stosowane dla środków amortyzowanych jednorazowo, czyli ujmowanych bezpośrednio w koszty.

Pełną kwotę podatku VAT od nabycia tego środka (V) Należy tu wpisać pełną kwotę VAT od nabycia danego środka. Pełną, to znaczy nie przeliczoną przez żaden współczynnik dotyczący obrotu opodatkowanego do obrotu całkowitego.

Ujęto w deklaracji JPK_V7 w roku (Ru)

Należy tu wpisać rok, w którym nabycie środka zostało ujęte w deklaracji JPK_V7, w większości przypadków będzie to rok nabycia, ale np. przy metodzie kasowej może zdarzyć się, że będzie to rok następny.

Parametr ten jest wyświetlany informacyjnie i nie bierze udziału w obliczeniach, służy jednak do kontroli, czy środek nadal powinien być korygowany.

Jeżeli Rb – Ru > L wówczas nie powinniśmy już dokonywać korekt.

Dla bieżącego roku księgowego Rb > Ru + L element „Dokonywać korekty rocznej w roku bieżącym” powinien zostać odznaczony przez Użytkownika.

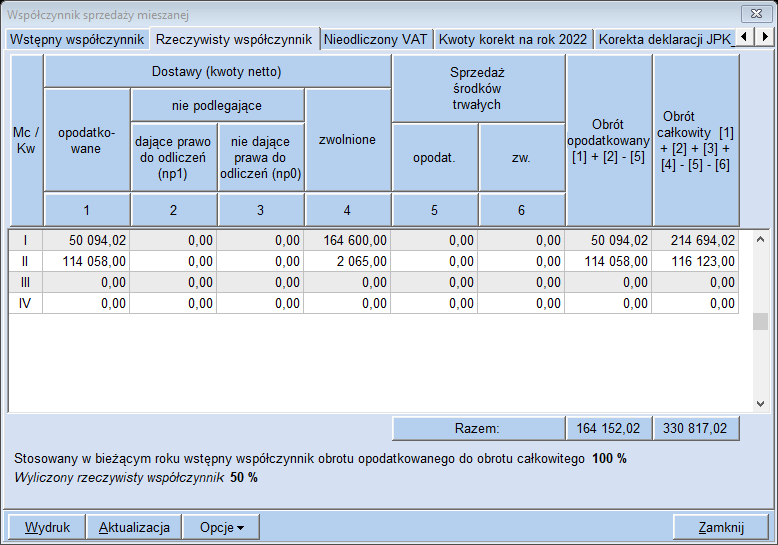

Przy wstępnym współczynniku obrotu opodatkowanego do obrotu całkowitego (U)

Należy wpisać tu taką wartość współczynnika, jaka była stosowana w części deklaracyjnej pliku JPK_V7, w której uwzględniono dany środek.

Jeżeli element „ujęto w deklaracji VAT w roku” ma tę samą wartość, co rok bieżący oznacza to, że powinien on mieć tę samą wartość wstępnego współczynnika jaki określony jest w module Dekl.VAT – Opcje – Współczynnik sprzedaży mieszanej – Rzeczywisty współczynnik.

Jeśli więc we wspomnianym module Użytkownik zmieni jego wartość, wówczas program zmieni automatycznie dla tego środka wartość wstępnego współczynnika i przeliczy korekty. Nie ingeruje jednak w wartość korekty dla tych środków, dla których użytkownik zaznaczył, że wartość korekty wprowadza samodzielnie (zaznaczono element: „stosuj wartość wpisaną ręcznie”).

Bieżący rok (Rb) Wyświetlany jest tu rok księgowy, jaki jest ustawiony w programie (System – Parametry)

Dokonać korekty rocznej za rok bieżący: Tu użytkownik określa, czy dany środek w danym roku podlega korekcie rocznej.

Rzeczywisty współczynnik obrotu opodatkowanego do obrotu całkowitego w roku bieżącym (B)

Informacyjnie jest tu wyświetlana wartość, jaką wyliczono w module Dekl.VAT – Opcje – Udział obrotu opodatk. i korekty – Rzeczywisty współczynnik.

Jeżeli wartość współczynnika rzeczywistego ulega zmianie program automatycznie przelicza korekty środków trwałych.

Nie ingeruje jednak w te środki, dla których użytkownik zaznaczył, że wartość korekty wprowadza samodzielnie (zaznaczono element: „stosuj wartość wpisaną ręcznie”).

Kwota korekty (Kr)

Wyliczana jest wg wzoru: Kr = V / L * ( B% – U% ), stosownie do aktualnie wprowadzonych wartości w oknie edycyjnym.

Poniżej wyświetlana jest wartość korekty rocznej, jaka została zapamięta przez program podczas poprzednich obliczeń.

Jeżeli akceptujemy nowo wyliczoną wartość korekty rocznej, to przy zamknięciu okna klawiszem OK, program zapamięta nową wartość.

Stosuj wartość wpisaną ręcznie (Kr)

Zaznaczając ten element użytkownik może też samodzielnie wpisać żądaną wartość korekty rocznej pomijając obliczenia programu.

W wyświetlanej w oknie „Historii korekt rocznych” pojawi się uwaga, że wartość korekty została wprowadzona przez użytkownika („ręcznie”).

Środki amortyzowane w latach

Należy zaznaczyć korektę roczną przez 5 lub 10 lat oraz dokonywanie korekty w roku bieżącym.

W razie przerw w liczeniu korekt w danym roku, a także po zakończeniu okresu korekt, użytkownik powinien odznaczyć dokonywanie korekty w roku bieżącym. Nie należy w tym celu korzystać z zaznaczenia „bez korekt” bo utracono by informację o ilości lat korekty dla tego środka. Byłoby to niedogodne dla użytkownika, a także przy sprzedaży środka brakowałoby tej koniecznej danej.

Przykład – W 2006r. dokonano zakupu środka trwałego (komputer), który będzie służyć do pisania tłumaczeń z języka angielskiego.

Zasadniczo pod względem korekty rocznej przepisy traktują środki trwałe ujmowane bezpośrednio w koszty tak samo, jak zakupy pozostałe z tym, że kwota ich korekty wykazywana jest w deklaracji VAT w oddzielnej rubryce wraz ze środkami trwałymi amortyzowanymi w latach i korygowanymi w okresie 5 lub 10 lat. Jednak po przyjęciu dla środków amortyzowanych jednorazowo okresu korekty 1 rok dostajemy te same wyniki rachunkowe dla korekty rocznej jak przy traktowaniu ich jako zakupów pozostałych.

5 lat i 10 lat – Wybór zależy od rodzaju środka i określa, przez ile lat ma być liczona korekta roczna, ma też wpływ na wyliczenie korekty z tytułu sprzedaży środka.

Pełną kwotę podatku VAT od nabycia tego środka (V) Należy tu wpisać pełną kwotę VAT od nabycia danego środka. Pełną, to znaczy nie przeliczoną przez żaden współczynnik dotyczący obrotu opodatkowanego do obrotu całkowitego.

Ujęto w deklaracji VAT w roku (Ru)

Należy tu wpisać rok, w którym nabycie środka zostało ujęte w deklaracji VAT, w większości przypadków będzie to rok nabycia, ale np. przy metodzie kasowej może zdarzyć się, że będzie to rok następny.

Parametr ten jest wyświetlany informacyjnie i nie bierze udziału w obliczeniach, służy jednak do kontroli, czy środek nadal powinien być korygowany.

Jeżeli Rb – Ru > L wówczas nie powinniśmy już dokonywać korekt.

Dla bieżącego roku księgowego Rb > Ru + L element „Dokonywać korekty rocznej w roku bieżącym” powinien zostać odznaczony przez Użytkownika.

Przy wstępnym współczynniku obrotu opodatkowanego do obrotu całkowitego (U)

Należy wpisać tu taką wartość współczynnika, jaka była stosowana w deklaracji, w której uwzględniono dany środek.

Jeśli więc we wspomnianym module użytkownik zmieni jego wartość, wówczas program zmieni automatycznie dla tego środka wartość wstępnego współczynnika i przeliczy korekty. Nie ingeruje jednak w wartość korekty dla tych środków, dla których użytkownik zaznaczył, że wartość korekty wprowadza samodzielnie (zaznaczono element: „stosuj wartość wpisaną ręcznie”).

Bieżący rok (Rb) Wyświetlany jest tu rok księgowy, jaki jest ustawiony w programie (System – Parametry)

Dokonać korekty rocznej za rok bieżący: Tu użytkownik określa arbitralnie, czy dany środek w danym roku podlega korekcie rocznej.

Rzeczywisty współcz. obrotu opodatkowanego do obrotu całkowitego w roku bieżącym (B)

Informacyjnie jest tu wyświetlana wartość, jaką wyliczono w module Dekl.VAT – Opcje – Współczynnik sprzedaży mieszanej – Rzeczywisty współczynnik.

Jeżeli wartość współczynnika rzeczywistego ulega zmianie program automatycznie przelicza korekty środków trwałych.

Nie ingeruje jednak w te środki, dla których użytkownik zaznaczył, że wartość korekty wprowadza samodzielnie (zaznaczono element: „stosuj wartość wpisaną ręcznie”).

Kwota korekty (Kr)

Wyliczana jest wg wzoru: Kr = V / L * ( B% – U% ), stosownie do aktualnie wprowadzonych wartości w oknie edycyjnym.

Poniżej wyświetlana jest wartość korekty rocznej, jaka została zapamięta przez program podczas poprzednich obliczeń.

Jeżeli akceptujemy nowo wyliczoną wartość korekty rocznej, to przy zamknięciu okna klawiszem OK, program zapamięta nową wartość.

Stosuj wartość wpisaną ręcznie (Kr)

Zaznaczając ten element użytkownik może też samodzielnie wpisać żądaną wartość korekty rocznej pomijając obliczenia programu.

W wyświetlanej w oknie „Historii korekt rocznych” pojawi się uwaga, że wartość korekty została wprowadzona przez użytkownika („ręcznie”).

Korekty z tytułu sprzedaży

Jeżeli środek podlega rocznej korekcie 5 lub 10 letniej to przy jego sprzedaży przed upływem tego okresu należy zastosować korektę podatku naliczonego VAT z tytułu sprzedaży środka.

Kwota korekty jest pobierana z kartoteki środków trwałych przy automatycznej aktualizacji deklaracji VAT. Zaznaczamy: Uwzględnij korektę z tytułu sprzedaży środka.

Korekta z tego tytułu jest uwzględniana jednorazowo części deklaracyjnej pliku JPK_V7, obejmującej datę sprzedaży środka i jest pobierana z kartoteki środków trwałych przy automatycznej aktualizacji części deklaracyjnej pliku JPK_V7 za taki okres, jaki wskazuje data tej sprzedaży.

Data sprzedaży – Na podstawie tej daty program uwzględnia korektę z tytułu sprzedaży środka w odpowiedniej części deklaracyjnej pliku JPK_V7.

Następuje to przy automatycznej aktualizacji deklaracji.

Należy zwrócić uwagę, że tylko, gdy rok daty sprzedaży (Rs) jest zgodny z rokiem księgowym programu korekta z tytułu sprzedaży ma możliwość być uwzględniona w części deklaracyjnej pliku JPK_V7.

Jako sprzedaż

Sprzedaż środka może nastąpić, jako sprzedaż opodatkowana lub zwolniona od podatku VAT. Zaznaczamy tu rodzaj tej sprzedaży, ma to wpływ na obliczenia kwoty korekty z tytułu sprzedaży środka

Do końca korekty pozostało (P)

Program wyświetla tu ilość lat, jaka pozostała od daty sprzedaży środka do końca pierwotnie przewidzianego okresu korekt rocznych 5 lub 10 letniego.

Okres ten wyliczany jest jako: P = Rn + L – Rs

Własna wartość (P)

Zaznaczając ten element Użytkownik może też samodzielnie wpisać żądaną ilość lat, jaka pozostała do końca pierwotnie przewidzianego okresu korekt rocznych.

Kwota korekty (Ks)

Wyliczana jest wg wzoru: Ks = [ V * ( X% – U% ) / L ] * P stosownie do aktualnie wprowadzonych wartości w oknie edycyjnym.

Wartość X% zależna jest od wyboru w elemencie „jako sprzedaż”.

Gdy wybrano: „opodatkowana” przyjmuje wartość 100%, gdy zaznaczono: „zwolniona” wartość 0%.

Poniżej wyświetlana jest wartość korekty z tytułu sprzedaży środka, jaka została zapamięta przez program podczas poprzednich obliczeń.

Jeżeli akceptujemy nowo wyliczoną wartość korekty z tytułu sprzedaży środka to przy zamknięciu okna klawiszem OK program zapamięta nową wartość.

Stosuj wartość wpisaną ręcznie (Ks)

Zaznaczając ten element użytkownik może też samodzielnie wpisać żądaną wartość korekty z tytułu sprzedaży środka pomijając obliczenia programu.